2024/4/23 7:00:00

2024/4/23 7:00:00

打开网易新闻 查看精彩图片

打开网易新闻 查看精彩图片

在国有大行里面,邮储银行( 601658.SH )是一个既古老、又年轻的存在。

说它古老,是因为邮储银行的前身,最早可以追溯到1919年开办的邮政储金业务。1930年,依托这类储金业务,邮政储金汇业总局成立。新中国成立后,该机构在1949年被人民邮政接管。

从1950年代到1980年代,邮政储蓄一度停办,后又恢复。2005年,为期三年的邮、银分离时代拉开帷幕。2006年,当时的银监会发函批准筹建中国邮政储蓄银行,次年3月,邮储银行正式挂牌成立。

2007年,邮储银行诞生,成为最年轻的国有大行。

在银行业改制发展的浪潮下,成立不久的邮储银行立即投身其中,分别在2012年、2015年、2016年和2019年完成了改制股份、引入战投、赴港上市、赴A上市。

天眼查数据显示,目前中国邮政集团是持股邮储银行62.78%的大股东,另外中国移动、中国人寿、中国电信等也是公司主要股东。另据公开报道,邮储银行大股东之列,也不乏李嘉诚基金会等明星机构。

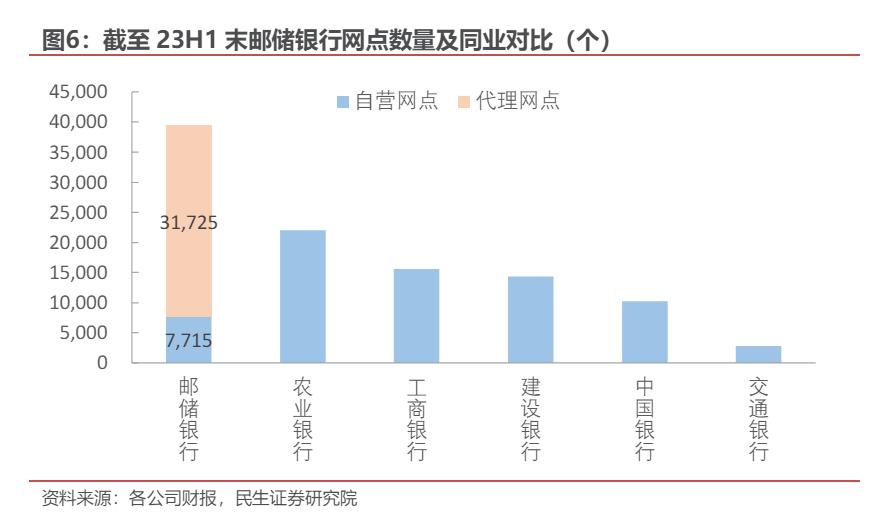

别看是最年轻的大行,邮储银行的网点数量远远超过其他同业,且下沉到县域乡村。截至2023年中,邮储银行总网点数达到惊人的39440个,其中代理网点占比为80%,遥遥领先于其他大行。这一数字在2023年末微降至39364个。

网点规模如此巨大,离不开邮储银行独特的代理模式。邮储银行成立之初,确立了银行业中唯一的“自营+代理”经营模式。也就是说,邮储银行可以在邮局等营业场所基础上设立代理网点,有邮局的地方就可能有邮储银行。而且这样的代理模式未来将持续牢牢绑定邮储银行和邮政网络。

代理模式带来的最显著优势,就是可以快速形成覆盖面广阔的营业网络。另外,代理网点成本低、下沉力度大。在邮政的品牌效应之下,邮储银行也能获得加持。

但代理模式也有劣处。例如民生证券在2024年2月1日的研报中指出,因为邮储银行会根据代理网点吸收存款的期限和规模向集团支付“储蓄代理费”,对于结算担保等中间业务还要遵循“谁办理谁受益”原则,将代理网点中收转移给邮政企业,因此会导致其实际费率较高。

除了这样的营业模式有别于其他银行,邮政银行的特殊之处还有更多。

邮储银行,很不一样

邮储银行不一样,业务层面上,最鲜明的就是零售特色。

因为广泛的网点可以触达到零售客群,所以2013年以来,邮储银行的零售业务营收贡献度一直保持在60%以上水平。相比之下,建行、农行、工行和中行的该指标往往只有50%以下。

3月28日,邮储银行发布的2023年报显示,全年实现营收3425.07亿元,同比增长2.25%;实现归母净利润862.7亿元,同比增长1.23%。中泰证券4月4日发布的研报分析指出,拨备释放边际放缓,是致使邮储银行利润增速下行的原因。

零售业务继续成为邮储银行业绩重要的增长极。2023年末,邮储银行个人银行业务收入同比增长6.33%,显著高于营收总增速;个人银行业务在营业收入的占比达到72.91%,同比提升2.8个百分点;管理个人客户资产规模(AUM)达15.23万亿元。

银行业2023年报陆续发布后,多家银行的零售贷款不良率、信用卡贷款不良率抬头,是被广泛关注的信号。在控制不良方面,邮储银行做得比较好。年报显示,该行信用卡不良率在2023年底降至1.71%,较上年末下降0.24个百分点。

隐忧在于信用卡消费金额。2023年,邮储银行信用卡消费金额1.14万亿元,较2022年的1.16万亿元下滑。另外信用卡结存量也从2022年的4282万张下降到了2023年的4240万张。

零售业务如此亮眼,对公业务会显得相形见绌吗?

在邮储银行2023年报里的“公司金融业务”篇章,并没有像“零售金融业务”一样披露营收占比,但我们还是能从存贷款数据中看出两类业务的悬殊。

先看存款。2023年末,邮储银行客户存款13.96万亿元,较上年末增加1.24万亿元,增长9.76%。这将近14万亿元的存款中,有89.53%为个人存款,仅10.45%为公司存款。这样的“偏科”在2023年更加明显,因为2022年公司存款的占比还能达到11.24%。

高比例的个人存款会带来付息率难题。2023年,邮储银行个人存款平均付息率为1.56%,显著高于公司存款的1.33%。

再看贷款。2023年末,邮储银行客户贷款总额8.15万亿元,较上年末增加9384.60亿元,增长13.02%。贷款的分布相对来说更加平衡,个人贷款、公司贷款和票据贴现占比分别为54.86%、39.45%和5.69%。

存贷二者之间,就是银行的息差收入。邮储银行的净息差表现极其靓丽,但其中也隐藏着它的特别之处。

息差有那么好吗?

报告期内,邮储银行利息收入4983.27亿元,同比增加240.87亿元、对应同比增长率为5.08%。在财报中邮储银行写道,它着力构建以风险调整资本回报率(RAROC)为标尺的资源配置体系,生息资产规模稳步增长,资产结构持续优化。

个人和公司贷款利息收入同比一降一升。先看规模较大的个人贷款,对应利息收入2037.86亿元,同比减少7.65亿元,下降0.37%。在财报中邮储银行分析道,这主要是因为LPR下调等因素拖累个人住房贷款利息收入下降。再看规模较小的公司贷款,对应利息收入1091.88亿元,同比增加133.54亿元,增长13.93%。

2023年邮储银行利息支出2165.24亿元,同比增加158.77亿元,增长率为7.91%。

在直观反映吸金能力的净息差指标上,邮储银行做到了遥遥领先——2023年邮储银行净息差高达2.01%,继续保持行业极优水平。

2.01%的净息差,是好到了什么程度呢?在邮储银行净息差保持2%的水平之际,其余五大行的净息差均低于1.70%。因为肩负赋能实体经济的重任,整个银行业都在面临息差压力。国家金融监督管理总局公布的数据显示,2023年末,商业银行的净息差降到了1.69%,国有大行的净息差更是只有1.62%。这样看来,邮储银行简直是鹤立鸡群。

可惜的是,邮储银行的优秀净息差和其他家银行没有直接的可比性。原因就出现在邮储银行需要向邮政集团缴纳的“储蓄代理费”上。

2023年,邮储银行储蓄代理费及其他一项的支出为1149.24亿元,同比增加12.40%。该项支出记在邮储银行财报的业务及管理费之下。

上述民生证券研报测算,将储蓄代理费回调至利息支出后,邮储银行的实际存款成本率会提升约0.9个百分点。有投资者测算发现,调整后邮储银行的净息差只有1%出头。随着2024年一季度降息再定价,邮储银行也将面临越来越严峻的息差考验。

这样难以同业比较的问题,也让一些投资者感慨邮储银行业绩“似好非好”,令人迷惑。

邮储银行也意识到了息差管理的重要性。在2023年业绩发布会上,邮储银行行长刘建军指出,未来银行业净息差收窄的趋势可能仍会延续,因此将对中长期存款进行管控。在投放重点上,邮储银行将会围绕年初提出来的差异化增长极,推动信贷结构优化。

在资产质量方面,截至2023年末,邮储银行的不良贷款率为0.83%,表现优于其他国有大行。值得注意的是,介于正产和不良之间的“关注”类贷款占比出现了明显的提高,占比从2022年的0.56%上升到了2023年的0.68%。

对此,邮储银行副行长兼首席风险官姚红作出解释。据《经济观察报》报道,姚红指出,关注率的上升主要有两个原因,一是严格遵守新规要求、把一些正常贷款调入了关注类,二是对个人客户交叉违约的正常贷款予以从严认定。

“中收”贡献度较低

非利息收入,如手续费、佣金等中间业务收入,是银行业绩重要的新增长点。所以中收业务也被称为银行通过息差盈利之外的“第二把手”,被视为业绩增长的“第二曲线”。

但邮储银行的经营模式下,它的中收业务规模小、贡献率低。

利润表显示,2023年邮储银行“手续费及佣金净收入”一项录得282.52亿元,同比下滑0.64%;“其他非利息净收入”录得324.52亿元,同比下滑1.45%。财报里还提到,剔除上年理财净值型产品转型一次性因素后,2023年邮储银行的手续费及佣金净收入还是同比增长了12.05%。

和另一家国有大行建设银行比较可以发现,建行2023年手续费及佣金净收入为1157.46亿元,体量远大于邮储银行。同比虽然下滑,但下滑幅度为0.29%,也较邮储银行更小。

贡献率方面,邮储银行也略逊建设银行一筹。“手续费及佣金净收入对营业收入比率”显示,建设银行2023年该指标为15.04%,较2022年的14.81%上升0.23个百分点;邮储银行为8.25%,较2022年的8.49%下滑0.24个百分点。

涉农贷款成为重要增长极

展望未来,因为可以借力广泛的营业网络,邮储银行的涉农贷款有望成为扩表增长的重要动力。

上述民生证券研报指出,看好邮储银行涉农贷款领域的前景,有两大支撑理由。其一是政策支持,“三农”长期作为中央一号文件主题、乡村振兴大背景,令涉农贷款市场需求值得期待。其二就是邮储银行的自身能力。除了网点广布、下沉县域之外,该行的信用体系建设和数字化转型,也是其服务“三农”金融能力根本性提升的基础。

2023年,邮储银行涉农贷款增量再创新高,深耕“村社户企店”五大客群,涉农贷款余额2.15万亿元,增长3464.98亿元,余额占客户贷款总额的比例超25%。值得注意的还有,在公司财报的“税项”中特别提到,根据《关于延续实施中国邮政储蓄银行三农金融事业部涉农贷款增值税政策的公告》,一些涉农税收优惠政策执行期限已经延长至2027年底。

但邮储银行也面临对手竞争。瞄准涉农贷款的,还有农业银行。农行2023年度业绩显示,其县域和涉农贷款的增量双双超万亿元,涉农贷款余额更是已经做到了6.55万亿元,远超过邮储银行的2.15万亿元。相较之下,邮储银行的涉农贷款体量仍有较大的追赶空间。

在竞争中突破创新、向上发展,邮储银行能否利用其零售特色和网点优势,在这场“涉农比拼”里脱颖而出,乘风乡村振兴再上一个台阶,仍是一篇未完的篇章。

作 者 |Han