2024/4/24 3:40:00

2024/4/24 3:40:00

打开网易新闻 查看精彩图片

打开网易新闻 查看精彩图片

导读:在技术和研发能力屡屡遭疑,核心新产品又频频“难产”的当下,健耕医药科创板上市之路在监管层不断强调“硬科技”定位的板块审核趋势之下,再次被叫停,便是早有定数了。

本文由叩叩财讯(ID:koukouipo)独家原创首发

作者:赵 擎@北京

编辑:翟 睿@北京

2024年4月19日,证监会正式发布《资本市场服务科技企业高水平发展的十六项措施》(下称《十六项措施》”),其中明确重申将“加强与有关部门政策协同,精准识别科技型企业”,并进一步强调科创板坚持“硬科技”定位。

2024年4月23日,在《十六项措施》刚刚落地实施后仅几天时间后,上海健耕医药科技股份有限公司(以下简称“健耕医药”)科创板的IPO申请便应声“失败”。

这也是《十六项措施》颁布之后宣布于科创板上市铩羽的首例。

据4月23日上交所发布的一份名为《关于终止对上海健耕医药科技股份有限公司首次公开发行股票并在科创板上市审核的决定》称,健耕医药是在日前主动携其此次IPO的保荐机构国金证券一道申请撤回上市申报文件的,根据相关规定,上交所于2024年4月22日正式决定终止对其IPO在科创板上市审核的。

作为一家号称器官移植领域全球领先的医疗器械产品及服务提供商,这已经是健耕医药在近年来第二次冲刺科创板上市了。

早在2020年5月中旬,健耕医药便首次向沪市科创板上市吹响了冲锋号。

彼时,在历时7个月的前期审核期中,健耕医药历经了上交所多达四轮的问询和反馈,好不容易终于获得了在2020年12月18日走上科创板上市委会议接受上市委员们对其是否符合科创板上市要求的最终审查之机,但就在这距离实现上市之梦仅一步之遥时,健耕医药竟在IPO上会前夜充当“逃兵”,于2020年12月17日主动撤回了其发行上市的申请。

在首次IPO失败蛰伏两年之后,2022年11月24日,健耕医药再度重启上市之旅,挂牌交易的目的地依旧剑指科创板。

与首次科创板闯关不同,“二进宫”的健耕医药有了前车之鉴的经验,准备得更为充分。不仅营收和利润在新的IPO报告期内皆有所增厚,为其上市护航的保荐机构在沿用前次国金证券原班人马的同时,还新拉来了中金公司作为新的联席主承销商。当然,健耕医药也将其上市的融资规模从8.1亿提升至10.23亿。

不过,纵然一副势在必得之姿,但在又经历了长达一年零五个月的审核未果后,这一次,健耕医药甚至连上市委会议的“门槛”都尚未获得触及机会,便再次抱憾而归。

公开信息显示,成立于2003年3月的健耕医药,最初由斯时任职于上海龙华医院的外科医师吴云林出资设立。

公司自成立至 2010 年,主要经营为器官移植领域医疗器械及免疫抑制剂的代理销售业务。

直到2010 年,健耕医药才成立研发部门,开始进行移植领域体外诊断试剂的研发。

2016 年,健耕医药完成了对美国器官移植领域知名公司 LSI 的收购,LSI主要生产目前全球应用最广泛的肾脏低温机械灌注产品——LifePort 肾脏灌注运转箱及与其配套使用的一次性肾脏灌注耗材、器官保存液产品。

正是有了这一关键性的布局,才有了如今其能以“器官移植领域全球领先的医疗器械产品及服务提供商”身份向科创板屡次发起上市申请的机会。

据叩叩财讯获悉,三年多前,健耕医药首次IPO之所以选择上会前夜临门“逃逸”,与其彼时特殊的股权结构下,其实际控制人的认定争议有关。

2016年,健耕医药为了完成对LSI公司的收购,因自身资金实力和跨境并购手续的影响,其找到了阳光人寿作为外部财务投资人,从财务角度助力其完成相关的收购交易。

为快速推进交易,健耕医药设计巧妙的双层融资结构,即在健耕医药和其控股子公司上海耘沃层面皆同时融资引入阳光人寿,再通过上海耘沃收购LSI。

经过上述安排,阳光人寿不仅直接持有健耕医药26.48%的股份,还直接持有健耕医药子公司上海耘沃30.83%的股权,而上海耘沃也成为了健耕医药收入和毛利最主要来源的子公司。

反观被健耕医药认定为实际控制人的吴云林,其仅持有吴云林31.1%的股份,在上海耕沃中的持股比例远低于阳光人寿。

再加之此前阳光人寿还一度被赋予了在健耕医药和上海耕沃中包括“一票否决权”在内的特别表决机制。

所以,在健耕医药首次申报科创板IPO之际,上交所多次质疑其实际控制人认定不够明晰,对上市存在着实质性的障碍。

在健耕医药不得不主动终止其首次IPO撤回上市申请后,2021 年 6 月,为扫清股权架构遗留下的上市障碍,其以人民币 2.75 亿元的代价收购了阳光人寿所持上海耘沃相关股权,在撤除阳光人寿双持股模式并终止其特殊表决权后,上海耘沃也成为了健耕医药全资子公司。

那么,既然当初影响IPO的最大不确定性的因素已然消除,健耕医药缘何又会同样再一次栽倒在科创板的上市征途中呢?

“健耕医药此次二闯科创板的失败,与其‘硬科技’成色的欠奉应不无关系。”2024年4月23日,在健耕医药承认再次上市仍以失败告终时,有接近于监管层的投行人士告诉叩叩财讯。

与健耕医药四年前首次申报上市的审核环境已发生了较大变化,近年来,随着注册制下科创板各项制度的不断完善和发展,监管层也在不断强化对拟科创板IPO企业的科创属性战略定位的要求,要求进一步突出科创板硬科技特色,严把上市“入口关”。

除了在《十六项措施》继续强化对科创板“硬科技”的定位,在前几日的2024年4月13日,为坚守板块功能定位,凸显科创板“硬科技”特色,强化科创属性要求,证监会还宣布拟对《科创属性评价指引(试行)》进行修改,并进行征求意见。

1)研发能力屡遭质疑

与首次申报科创板上市时,上交所仅对健耕医药的核心技术披露的准确性进行过一轮问询不同,在2022年底重新新一轮申报的它,在核心技术和研发能力上遭到了监管层的反复诘问。

在2024年4月23日,即健耕医药第二次IPO以失败告终之前,其也已经经历了两轮交易所的审核问询与回复。

而这两轮问询中,排在所有质疑之前的第一问,皆是与其核心技术和研发能力有关。

2022 年 12 月 21 日,上交所对再一次进入审核流程的健耕医药IPO下发了其“二进宫”的首轮问询。

在该份问询函中,上交所在一开头便直接指出,移植器官保存及修复产品线约占健耕医药报告期内主营业务收入的 90%,其是于 2016 年通过收购LSI 公司获取了上述技术产品及相关业务的。并表示,目前健耕医药的器官保存及修复产品主要依赖境外 OEM 厂商生产和组装。

上交所要求健耕医药说明其在收购 LSI 公司至今,移植器官保存及修复相关产品在核心技术、组件及工艺和关键性能质量指标方面的改进或提升情况,发行人及境内技术团队的 作用和成果,开发适配 APP 是否属于有实质性改进或较大提升的研发工作。

在随后健耕医药的相关回复中,其虽然洋洋洒洒用了数千字的篇幅解释称其在收购 LSI后,其境内技术团队开发了灌注运转箱适配的 APP,参与肾脏灌注相关产品的升级以及完成运转箱国产化研究型功能机的开发,肝脏灌注二代产品的小型化、轻量化改进,对器官保存液 OEM 厂商的生产过程进行优化。并表示,收购 LSI 以来,“公司实际控制人吴云林、副总经理杨晓岚通过 LSI 定期董事会、不定期高管会议、境内外研发团队会议及境外实地考察等形式,提出或参与了有关移植器官保存及修复产品在核心技术、组件及工艺和质量指标方面改进及提升的决策”。

但其同时也不得不承认,开发适配 APP 的确不属于对肾脏低温机械灌注系统有实质性改进或提升的研发工作。

显然,上述的解释不仅未能打消上交所对其核心技术和研发能力的质疑,反而更进一步怀疑其是否具备持续自主的研发能力,于是,在2023年6月12日,上交所对其最新一次IPO下发的第二轮问询函中,首当其冲的便是这来自“灵魂”的一问。

上交所指出,根据健耕医药披露的信息和此前首轮问询的回复可知,其在收购 LSI 器官保存及修复产品线以来,除肾脏灌注耗材升级以及保存液和灌注液生产工艺改进外,其他所谓的技术改进目前均尚未实际应用。

此外,健耕医药称计划未来将实现相关产品的国产化,包括对优化改进原研产品,在境内注 册新一代产品,以及实现境内生产等,但报告期内,健耕医药对器官保存及修复产品工艺优化及改进项目的研发投入合计约为505 万元,其中报告期前两年均未有研发投入,对肾脏灌注转运箱国产化项目的研发投入合计 约为 637 万元,其中 2020 年未有研发投入。

不仅如此,上交所还指出,健耕医药的境内团队参与移植器官保存及修复产品研发改进工作的主要人员,除实控人和副总经理外共 8 人,其中 4 人在 2022 年起才参与相关工作,1 人在 2021 年起参与,另有 3 人虽较早参与,但其中 1 人目前已经离职。

于是,上交所继续质疑其在收购LSI后所进行的一系列技术改进是否真的具有较高技术壁垒, 如何体现公司自主研发能力和技术水平,并要求公司进一步说明目前在器官保存及修复产品国产化方面已开展的工作和取得的成果,披露在境内完成生产供应链构建所需的前提条件和时间、主要难点和门槛,预计何时实现国产化。

2023年8月28日,健耕医药在勉强完成了上交所对其IPO的二轮问询后,便陷入了缓慢推进之中。

此后长达近8个月时间里,上交所便再未对其此次IPO进行进一步的问询,也同样并未安排其进入下一步上会等流程。

“熟悉交易所问询审核环节的都知道,如果监管层对拟上市企业在某一个点上进行反复的问询,便意味着该企业可能在相关层面存在较大的审核障碍,或是一直未能解释清楚获得监管层的认可,也可能是在该问题上又引发出了新的质疑。”上述接近监管层投行人士表示。

2)新核心在研项目推进不及预期

在2016年通过收购境外企业LSI 公司获得核心业绩后,八年时间过去了,健耕医药自己也承认,目前其公司产品结构依然单一,核心产品依旧为通过收购LSI 公司而获得的LifePort肾脏灌注运转箱及其配套医用高值耗材业务。

数据显示,在2020年至2023年上半年,健耕医药来自于肾脏灌注耗材销售收入分别为 28552.43 万元、33738.51 万元、41305.53 万元及 26218.50 万元;占其当期主营业务收入的比例分别达 73.53%、75.87%、82.88%及 83.65%。

其在最新披露的IPO招股书(申报稿)也不得不面对“收入依赖单一产品的风险”——如果其肾脏灌注耗材产品出现问题且未能及时纠正,或发生技术迭代等其他影响该产品销售的事件,将对公司的经营业绩产生较大不利影响。

不过,早在2020年,健耕医药首次申报科创板上市时,其在向上交所递交的申报材料中提及其产品情况时便称,其低温机械灌注技术平台的新产品——LifePort 肝脏灌注运转箱及配套耗材产品已处在申请美国 FDA 认证的临床阶段。

在该份申报于2020年的招股书(申报稿)中,健耕医药披露称 LifePort 肝脏灌注运转箱为公司的核心在研项目。

彼时,健耕医药表示,目前肝脏移植手术主要有三种技术路径,分别为传统的静态冷保存、低温机械灌注、常温机械灌注(可调温),临床主要采用静态冷保存,“目前境内外市场暂无获得广泛认可的肝脏灌注设备,肝脏灌注领域市场空间较大”。而健耕医药还补充称, LifePort 肝脏低温机械灌注产品 FDA 获批后将启动商业化。

可以预期,如果健耕医药的肝脏灌注运转箱及配套耗材产品一旦通过FDA 认证,不仅将一改其此前收入依赖单一产品——肾脏灌注耗材产品的风险,甚至将为其业绩打开更为广阔的想象空间。

但四年多时间过去了,如今看来,LifePort 肝脏灌注运转箱及配套耗材产品的推进进度却明显不及预期,且还处在难以有明确时间定论之下。

这也侧面成为了健耕医药研发能力或缺的例证。

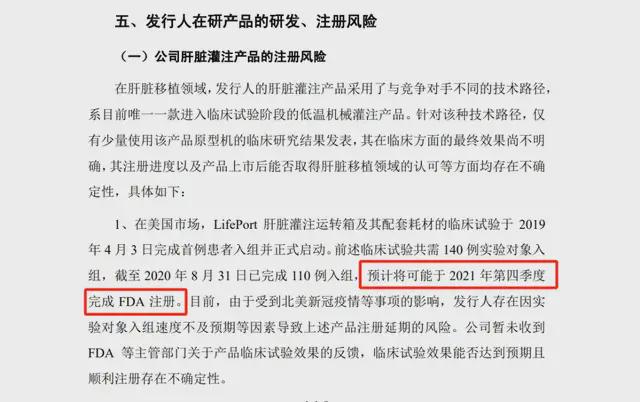

2020年,健耕医药首次申报科创板IPO时,其就在申报材料中明确写道“基于低温机械灌注技术平台开发的 LifePort 肝脏灌注运转器目前该处于申请美国 FDA 认证的临床试验阶段。2019年4月,首例患者正式入组,截至 2020年8月 31 日已入组 110 例,预计将可能于 2021 年第四季度完成 FDA 注册”。

但令健耕医药失望的是,其肝脏灌注运转箱并未能按期最初预计般在2021年第四季度完成FDA注册。

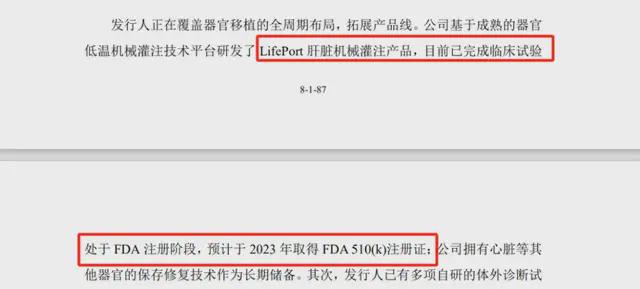

于是,到了2022年11月,健耕医药二次申报科创板上市时,其又在新的IPO申报材料中称“在美国市场,LifePort 肝脏低温灌注运转箱及其配套耗材的临床试验于 2019 年 4 月 3 日入组首例患者并正式启动,已完成全部临床试验并于 2022 年 2 月向 FDA 提交注册申请,预计将可能于 2022 年下半年完成 FDA 注册”。

这一次,肝脏灌注运转箱的FDA注册推进又再一次失约。

2023年6月,健耕医药在回复上交所对其新一轮IPO发起的首轮问询时,健耕医药则又一次向监管层预测称,LifePort 肝脏机械灌注产品预计在2023 年下半年取得 FDA。

事实证明,这已经是健耕医药向上交所给出的对该可能带来重大影响产品的第三次并不靠谱的预测了。

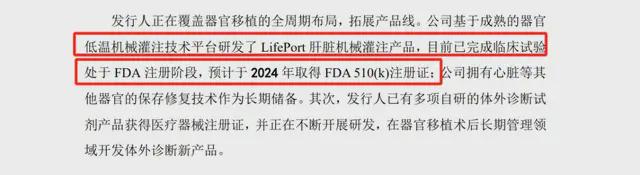

因为在2023年底,于健耕医药向上交所递交的修订问询回复中,其已经悄然地将肝脏机械灌注产品预计取得FDA认证的时间更改为2024 年。

诚然,健耕医药的肝脏机械灌注产品能否在2024年中获得FDA的认证,依然是未知数。

在技术和研发能力屡屡遭疑,核心新产品频频“难产”的当下,健耕医药科创板上市之路在监管层不断强调“硬科技”定位的板块审核趋势之下,再次被叫停,便是早有定数了。

(完)