2024/4/27 11:28:00

2024/4/27 11:28:00

说起上市公司发财报,股民们最关心的,除了业绩,就是分红了。

据统计,分红最大方的无外乎三个行业:

银行、食品饮料、煤炭...

当中,又以银行为甚。

那么问题来了,哪家银行发钱最“大方”呢?

话不多说,直接上图。

分红最多的是四大行,分红率基本都在30%以上。

但最大方的是招商银行,赚了1466亿,分掉近500亿,分红率接近34%,三分之一分掉了。

有“大方”的,当然也就有“抠门”的。

比如郑州银行,就连续四年都不分红,堪称最“抠门”银行。

讲真,抠不抠门啥的,其实应该看银行的赚钱情况——

赚得多,当然应该多分一点,同乐嘛;

赚得少,当然就分得少,也是没有办法。

郑州银行这几年业绩不好,分红少也是自然,你可以骂它业绩不好,但分红确实囊中羞涩。

但猫姐觉得,更令人意外的,是宁波银行。

宁波银行“生长”在富庶之地浙江,85%以上的贷款业务集中在浙江、江苏两省。

2023年,宁波银行实现营收616亿元,同比增长6.40%;

实现净利润256亿元,同比增长10.71%;

整体净利润率,高达41.58%。

这么赚,该和股民一起分享吧?!

但宁波银行2023年的分红率,只有15.52%。

在猫姐统计的24家A股上市银行中,这个分红率,仅次于不分红的郑州银行,几乎倒数。

不仅如此,股民分享的截图显示,最近这几年,宁波银行的分红率一路下滑,呈现越来越抠的趋势——钱赚得越来越多,分红却越来越少!

2023年15%的分红率,还算大方的呢,2022年更少!

也难怪股民会吐槽:

宁波银行,这分红率,15%,赚的是假钱吧?

分红不如人意,股价的表现也令人失望。

财报发布次日,宁波银行的股价就下跌了3.12%。

都说银行股股价是最稳的,但在2023年,宁波银行市值蒸发约750亿元,股价累计跌幅约37.06%,在A股42家上市银行股中跌幅最大。

业绩看上去很美的宁波银行,股价却“跌跌不休”,这到底是怎么回事?

猫姐看了宁波银行的财报,宁波银行赚的当然不是假钱,但,也有些水分就是了。

看,宁波银行去年的的营收只增长了6.4%,但净利润却增长了10.71%,主要是靠:

1、营业支出只增加了3.29%,降本增效;

2、信用减值损失比去年少计提了近15个亿,导致银行的拨备覆盖率同比大降43.54个百分点至461.36%,由此“增厚”了利润。

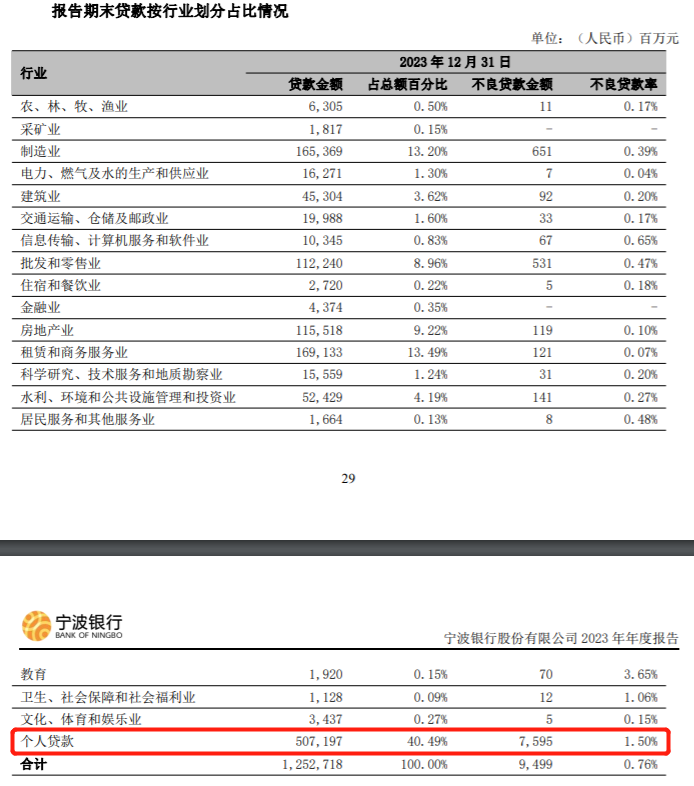

但其实,2023年宁波银行的不良贷款余额从78.46亿增加到了94.99亿,增长了21%。

不良微升的情况下却大幅下降拨备,宁波银行为了保住利润增长也是拼了!

但如果,明年宁波银行的资产质量出现恶化,那这利润,可能分分钟又要掉下来了?

除了利润掺点水分,事实上,近两年来,宁波银行的增长速度,已经出现明显放缓。

在国内城商行中,宁波银行一直被称为“尖子生”,长期以“高成长、低不良”著称。

2007年7月19日,宁波银行挂牌上市,成为第一家在深交所上市的城商行。

2007年至2021年的15年时间,宁波银行有12年营收增速在20%以上。

但自去年开始,宁波银行的营收增速就已降至个位数。

这里我们要来拆解下银行的营收构成。

银行的营收构成,其实也很简单。贷款产生利息收入,存款产生利息支出,再加上一些佣金、手续费收入等非利息收入。

原本,宁波银行的贷款增速,远远高于存款。

但都知道,最近这两年,老百姓更爱存款,而不愿意贷款,呈现在财报上就是:

宁波银行的存款增速,开始快过贷款。

尤其2022年和2023年,宁波银行的个人存款余额,甚至增长了32.23%和46.23%。

前面说了,贷款产生利息收入,存款却是要给利息的啊,带来的结果就是:

银行的利息净收入,增长得越来越慢。

再加上手续费及佣金收入一直在减少,结果自然就是营收增速的放缓。

高增长神话不再,原本的高估值自然也难以为继。

事实上,为了应对存款与日俱增,贷款却越来越难的局面,宁波银行也很努力。

2023年,消费贷领域爆发了“抢贷大战”,宁波银行旗下“宁来花”不仅试水朋友圈广告位和抖音直播,一度低至2%字头的低利率更是令人印象深刻。

但发力个人贷款尤其是消费贷,也带来了一些问题。

一个是不良率的不断攀升。2021年-2023年,宁波银行个人贷款不良率分别为1.24%、1.39%、1.5%,远高于公司整体不良贷款率水平。

另一个是带来了一些争议。

黑猫投诉平台搜索“宁波银行”,有超过1800条投诉,其中“暴力催收”成为投诉中的高频词,此外还有诸如虚假宣传、无故开通分期等投诉。

值得一提的是,虽然对股民很抠,但对自己的员工,宁波银行还是蛮大方的。

2023年,宁波银行光发工资就发掉了146亿元,是猫姐统计的26家中小银行中最高的。

银行员工的人均薪酬,也高达50.11万每年,仅次于泸州银行、浙商银行和微商银行。

你觉得宁波银行“抠”吗?

关注我们,评论区聊聊吧!

———— —— 分割线 ——————

扫下方二维码,备注“说财猫”,拉你进群畅聊~