2024/4/29 18:49:00

2024/4/29 18:49:00

要做就做高端。

作者 | 观韬

编辑 | 小白

4月27日,博瑞医药(688166.SH)发布2023年报,总营收11.8亿,同比增长15.9%,创历史新高;2024年一季度总营收3.4亿,同比增长11.5%,也是历史新高。

作为利润的源泉,博瑞医药营收的成长性看点十足。

盈利端,2023年净利润2.02亿,同比下滑15.5%,今年一季度扣非净利润6,421万元,同比下滑7.9%,这是什么情况呢?

产品竞争力和议价能力不变

打开市值风云F10上线的财务分析图表,我们一眼就能看出来:公司2023年净利润下滑首要原因是毛利率,虽然55.8%的毛利率属于正常波动区间,但明显是历史低分位值;毛利率同比减少7.2个百分点,毛利总额与去年基本持平。

(制图:市值风云APP)

拆分到具体产品后风云君发现,各主要产品毛利率虽有增减,但加起来其实是平抑波动的,是什么原因导致整体毛利率的较大偏离呢?

(2023年年报,主营业务毛利率跟上图整体毛利率略有差异)

分析下来倒也直观,2023年流感肆虐,下游客户对奥司他韦原料药需求激增,而奥司他韦受集采影响整体毛利率较低有关。

2023年,博瑞医药奥司他韦原料药销量增长759%,带动抗病毒原料药营收增长170%,成为增速最快的产品,奥司他韦制剂销量也增长了120%。

(2023年年报)

即以奥司他韦原料药代表的抗病毒原料药受流感影响营收显著增长,但毛利率相对较低,是博瑞医药2023年毛利率波动的主要原因。

关于博瑞医药在奥司他韦原料药的竞争优势,风云君曾多次分析过,国内企业除东阳光药(01558.HK)奥司他韦原料药自产外,其他企业要么从印度采购,要么从博瑞医药采购,可选项并不多。

综上,博瑞医药2023年毛利率波动主要受收入结构变化影响,各产品毛利率还是比较稳的,这意味着其议价能力和竞争力没变。

研发投入又加码,依旧全部费用化

2023年研发费用同比增长20%,达2.49亿,是博瑞医药净利润下滑的另一个主要原因。

(制图:市值风云APP)

一直以来,博瑞医药年研发投入占收入比重都维持在20%左右,且全部费用化处理,这个研发强度可以说是在当下和未来之间做出的最大限度平衡。也因此,2023年毛利率位于历史低分位值时,博瑞医药的净利率也有18.9%。

持续保持高强度的研发投入,是博瑞医药“聚焦于首仿、难仿、特色原料药、复杂制剂和原创性新药”的底气所在。

2024年一季度净利润下滑同样主要是因为研发投入增长34%,达6,505万元。

创新药和吸入制剂是博瑞医药2023年研发着重发力的两个方向,合计研发投入占其总研发费用的39%,同比增长36%;创新药投入同比增长32%,吸入剂同比增长40%。

(2023年年报,蓝色为创新药,绿色为吸入剂)

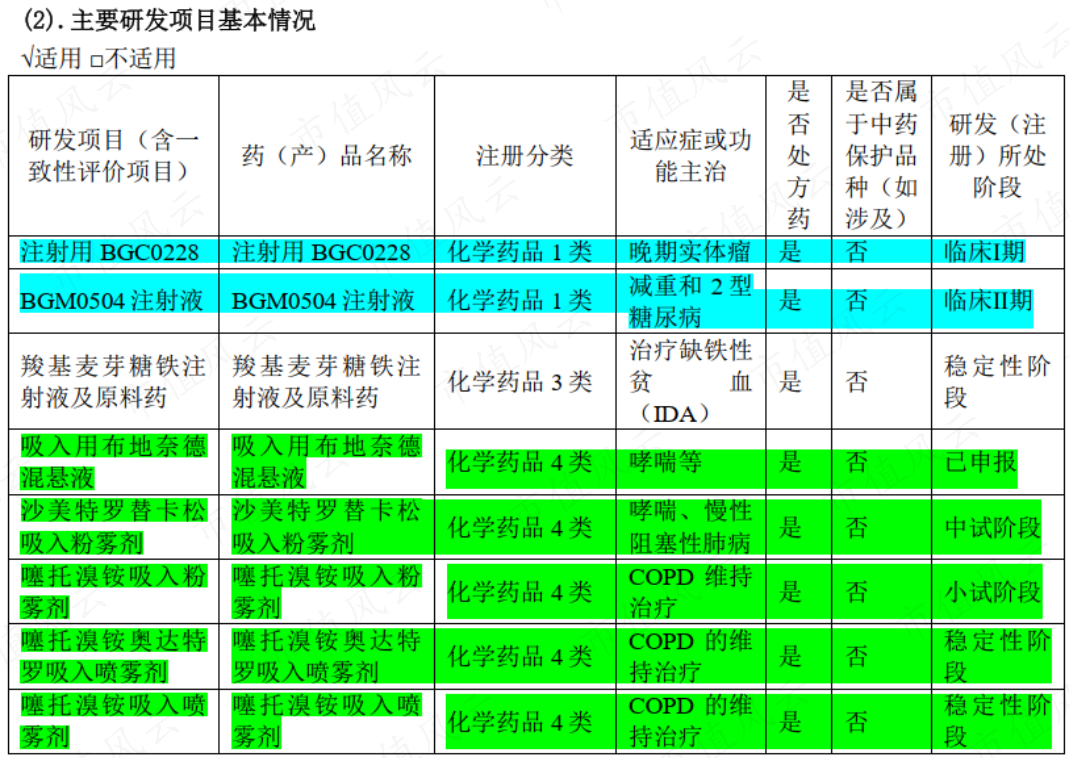

创新药主要是抗肿瘤和降糖药,里面就有大家最关注的创新药“BGM0504注射液”,博瑞医药自主研发的GLP-1和GIP双靶点多肽降糖药,并在减重和治疗非酒精性脂肪性肝炎(NASH)等多种代谢疾病领域,展现出治疗潜力。

在年报中,博瑞医药也表示,未来将重点布局GLP-1类药物。

(2023年年报)

差异化竞争,聚焦GLP-1万亿大蓝海

GLP-1是人类迄今为止发现的第二种肠促胰素,GIP则是第一个。

GLP-1类药物已被证实可用以治疗糖尿病、肥胖,在代谢综合症状、心血管保护、阻塞性睡眠呼吸暂停(OSA)等慢性病领域也展现出广阔的应用前景。

尤其是肥胖领域的治疗效果,这使GLP-1类药物更像一款现象级的医美消费品。

Frost& Sullivan的统计数据显示,在肿瘤及消化系统疾病平稳发展,免疫系统、神经系统及生殖系统疾病领域,GLP1R是研发热度最高的靶点。

当前,全球GLP-1RA市场规模已突破200亿美元,据经济学人报道,2031年全球GLP-1类药物整体销售规模有望达1650亿美元,妥妥的万亿人民币大蓝海。

当然,GLP-1类药物领域也是英雄辈出、群雄争霸,博瑞医药给出的应对策略是差异化布局。

在年报中,博瑞医药表示将从探索口服制剂、超长效缓释制剂、微针制剂等新型给药方式,拓展新的临床应用空间,以及联合其他靶点、拓展新治疗领域等三方面开展差异化竞争。

当然,我们也应该理性看到,BGM0504注射液二期临床试验尚未完成,后续还有三期临床、上市审评、审批等诸多环节,短期无法贡献增量收入,那博瑞医药未来一段时间营收增长的主要驱动力是什么?

(2023年年报)

这就要回归到其业绩持续增长的原因。

原料药和制剂,后浪推前浪

虽然风云君多次表扬过博瑞医药毛利率100%的权益分成业务,其2023年营收也同比增长20%,达6,190万元,但也必须承认,未来带动营收持续增长的核心引擎还是原料药和制剂业务。

01原料药和制剂双引擎

在抗病毒类原料药产品带领下,博瑞医药原料药2023年收入8.85亿,同比增长14%;2024年一季度原料药又同比增长12%。

2023年,博瑞医药在国内、国外又分别有6款原料药及中间体获批,同时又有多款原料药提交国内、国外申报,给原料药的后续增长持续注入动能。

(2023年年报)

制剂产品2023年营收1.38亿,受益注射用米卡芬净钠2022年集采中标,同比增长37%,制剂业务在2022年营收首次破亿后,继续表现出不错的成长性。

有个观点风云君曾多次表达过,当一家公司有一块业务营收破亿时,大概率意味着同时实现了财务的正向循环和市场的相对渗透,接下来往往有机会表现出很强的增长势能。

2024年第一季度,博瑞医药制剂产品收入5,658万元,增长21%。

2023年,博瑞医药共有5款制剂获批上市,阿加曲班注射液、磷酸奥司他韦干混悬剂也在第八批全国药品集中采购中拟中标。2024年第一季度,取得卡前列素氨丁三醇注射液药品注册证书。

这都是制剂业务持续增长的引擎。

02 要做就做高端,加大吸入剂研发

关于公司重点研发投入的吸入剂,风云也想展开聊一聊。

吸入剂是一种相对较为前沿的给药方式,在风云君这个非专业医学人士看来,只要你还有呼吸,吸入剂就能较为顺畅的解决药品服用难题。

但吸入剂研发领域的难度又很高。

首先,吸入制剂的药物粉体技术难度高,药物颗粒粒径的大小会显著影响其肺部沉积率;

其次,要充分考虑药物性状配套研发吸入剂的给药装置,这又涉及药学、材料工程、机械设计等多学科交叉;

最后,临床用药时,吸入剂的体内外相关性是至今难以解决的世界性难题。

不过这也符合博瑞医药“要做就高端”的一贯风格,在国务院提出医药工业高质量发展之前,上市公司就一直在坚持高质量发展。

博瑞医药的吸入剂产品重点开发经口吸入、眼科喷雾、经鼻入脑三个方向。

目前,吸入用布地奈德混悬液已在国内申报,噻托溴铵奥达特罗吸入喷雾剂已完成BE试验(生物等效性试验),噻托溴铵吸入喷雾剂完成稳定性研究,沙美特罗替卡松吸入粉雾剂完成工艺验证,噻托溴铵吸入粉雾剂已经完成中试。

此外,羧基麦芽糖铁注射液也已完成BE试验,这都将给博瑞医药营收增长贡献新的动能。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究