2024/5/10 14:06:00

2024/5/10 14:06:00

本轮锂矿出清周期或已开启

若以第一个Bald hill停产项目作为上轮出清周期的信号,整个上轮出清周期为2019年8月至2020年10月,持续约15个月。本轮周期若以2024年1月5日第一个Finniss澳矿停产作为信号,其他知名澳矿Greenbushes和MtCattlin均公告反馈过对产量或者销量有调整的计划。同时部分A股锂矿公司已连续两季度报表出现亏损,本轮锂矿出清周期或已开启。

两轮出清不同之处一:本轮停产/减产前锂精矿价格与现金成本的比值显著更高

若上轮周期以矿山停产/减产前一季度看,Bald hill、Altura、Cattlin锂精矿价格与现金成本的比值为1.37倍、0.91倍、1.18倍;本轮greenbushes、Finniss、Cattlin锂精矿价格与现金成本的比值为12.4倍、1.57倍、1.20倍,较上轮显著提升。上一轮中的Bald hill和Altura均为破产后的被动停产,本轮矿山停产/减产策略更为主动,一方面矿企的现金及等价物较上一轮更为充裕;另一方面下游冶炼端的精矿库存处于高位,如天齐锂业披露2023年锂精矿库存为40.9万吨,远高于2019年的23.5万吨和2020年的18.7万吨。更主动的减产以及更充裕的账面现金可能使本轮出清周期时间较上轮更为漫长。

两轮出清不同之处二:上一轮出清阶段需求预期更为强劲

复盘2019年10月赣锋锂业股价开始启动,2019年欧洲严苛碳排放政策、特斯拉工厂落户上海等事件都提振市场对于未来几年新能源汽车高速增长的预期。当前新能源车渗透率已处于较高水平,根据中国汽车流通协会数据,2024年4月上半月我国新能源乘用车零售渗透率首次突破50%。但随着未来储能端以及固态电池等新领域推广仍有望提振需求想象空间。

两轮出清不同之处三:本轮锂价底部支撑较上一轮抬升

区别于上轮周期碳酸锂底部价格跌至3.8万元/吨,本轮周期新增非洲矿山以及云母提锂等较高成本供给,边际成本出现显著抬升。同时由于矿山品位下降、海外通胀等因素,锂矿成本也随之上升。由于本轮矿企更倾向于提前的主动性减产挺价,因而供给释放可能不及预期,本轮碳酸锂价格底部也有望高于成本曲线测算的7-8万元/吨区间。

两轮出清不同之处四:本轮存货跌价损失对业绩影响更大

一方面本轮周期部分公司相较上轮周期锂盐和锂精矿期末库存量有所上升,另一方面则由于原料精矿价格以及锂盐价格有更大的下跌幅度:本轮周期锂精矿价格(5%,CIF)从2023年1月至2024年2月下滑5650美元/吨,高于上轮周期2019年1月至2020年10月下滑315美元/吨;本轮碳酸锂价格从2023年1月至2024年1月下滑41.39万元/吨,高于上轮周期2019年1月至2020年10月下滑3.95万元/吨。

投资建议:考虑到2024年初至今几大知名澳矿出现停产、减产同时行业头部企业出现了单季的报表亏损,我们认为本轮行业出清或已开始。同时本轮停产/减产前价格/现金成本的比值高于上一轮、矿企账面现金更为充裕,这意味着企业更倾向于提前的主动性减产挺价,这会导致出清周期更加漫长,碳酸锂价格底部也有望高于成本曲线测算的7-8万元/吨区间。

若按算术平均看,截至2024年4月30日,整个锂矿板块PB(LF)为2.38,处于2019年以来7.8%分位值,板块正步入底部区间,或适合逐步增配的策略。我们建议关注成本曲线左侧同时具有量增逻辑的标的:盐湖股份、永兴材料、中矿资源、西藏矿业、赣锋锂业、天齐锂业等。

正文

1、 上一轮出清阶段复盘

复盘上一轮锂周期,矿山的破产关停是股价催化的主要动能之一。2019年8月,Alita(Bald hill项目)宣布由于锂辉石精矿选矿成本过高,经营亏损,导致该公司资不抵债,进入破产重组程序;2019年11月1日,mineral resource公告,对Wodgina 锂项目进行保养和维护。因此2019年10月24日到2020年2月25日期间,电池级碳酸锂价格从5.95万元/吨下滑至4.90万元/吨。下滑幅度17.6%,赣锋锂业股价从21.35元上涨至60.49元,上涨幅度183.3%,天齐锂业股价从25.75元上涨至38.15元,上涨幅度48.2%。

类似的,2020年10月27日,根据澳洲破产管理公司 Korda Mentha 的公告,澳洲锂精矿生产企业 Altura 公司已进入破产管理,Altura 公司进入破产管理标志着从2019年下半年开始的锂精矿供应出清仍在延续。在此之后,受益于国内外新能源车政策的推动以及需求向好,锂价亦从底部开始回升,开启新一轮周期上涨:2020年10月30日至2021年8月31日期间,碳酸锂价格从4.1万 元/吨上涨至11.31万元/吨,上涨幅度176%,在此期间赣锋锂业、天齐锂业、中矿资源以及永兴材料等代表性的锂矿股股价涨幅分别达到262%、588%、251%、509%。

由此可见,若以第一个 Bald hill 停产项目作为上轮出清周期的信号,整个上轮出清周期为2019年8月至2020年10月,持续约15个月。在此期间股价虽有波动但整体仍为上涨趋势。以赣锋锂业为例,整个15月出清周期股价仍上涨162.3%。(2019年8月1日-2020年10月30日)

2、 两轮出清周期异同

2.1本轮出清以 Finniss 停产为开启信号,部分公司报表已出现连续2季度亏损

若以第一个 Finniss 澳矿停产作为信号,本轮出清周期或已开启。此外其他知名澳矿 Greenbushes 和 MtCattlin 均公告反馈过对产量或者销量有调整的计划:

部分 A 股锂矿公司已经出现连续2季度报表单季亏损,一方面由于锂盐价格和锂精矿价格下行造成的存货跌价损失,另一方面由于高价锂精矿库存与终端锂盐价格存在错配导致的冶炼厂亏损。

2.2上轮行业出清与本轮异同比较

2.2.1相同之处:股价上涨催化均来源于需求向好的预期和供应端扰动

从近两轮出清周期中股价的表现可以发现,股价上涨催化均来源于需求向好的预期和供应端扰动。

从上轮周期看,除了供给端前述的部分锂矿停产之外,需求端有国内外重磅政策支持新能源车产业发展,为未来需求的高速增长打开了想象空间:特斯拉在2019年初在上海投资建设超级工厂,并于同年底实现首批 Model3交付;2019年12月欧委会出台重磅政策《欧盟绿色协议》;2020年5月欧盟考虑将电动车纳入绿色经济复苏计划;2020年10月国务院常务会议通过《新能源汽车产业发展规划》,这些政策出台后的一段时间内均对 WIND 锂矿指数(代表锂矿板块股价)有正向带动作用。

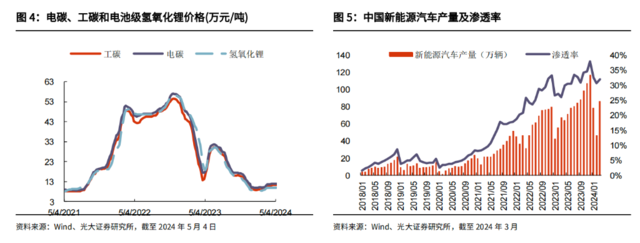

类似的本轮出清周期中股价的催化也来源于供给端的扰动和需求端的复苏,供给端如2024年1月开始率先停产的 Finniss 矿山以及年后对宜春地区环保的担忧等。需求端呈现复苏的态势,市场存在后续对应的补库预期,碳酸锂现货价格也出现了反弹:截至2024年5月4日,电池级碳酸锂价格12.05万元/吨,较年初上涨19%。中国汽车工业协会发布2024年3月数据,中国2024年3月份新能源汽车产量86.30万辆,环比+86.2%,同比+28.1%。2024年3月国内新能源汽车产量渗透率达到34.2%,环比+3.35pct。

2.2.2不同之处一:本轮停产/减产前锂精矿价格与现金成本的比值高于上一轮

上轮出清周期中,2019年三季度以来澳洲矿山的“出清”的信号不断,锂价持续下降加之新冠疫情影响,呈现明显的底部特征。西澳主要矿山 Altura、Baldhill 均陷入破产停产的状态;Wodgina 进入维护保养状态;MtCattlin2020年宣布减产计划。

若上轮周期以矿山停产/减产前一季度看,Bald hill 2019Q2锂精矿价格与现金成本的比值为1.37倍;Altura 2020Q3锂精矿价格与现金成本的比值为0.91倍;Cattlin 2019Q3锂精矿价格与现金成本的比值为1.18倍。

本轮周期同样以矿山停产/减产前一季度看,Greenbushes 2023Q4锂精矿价格与现金成本的比值为12.4倍;Finniss 2023Q4锂精矿价格与现金成本(Q4未披露,按照 Q3现金成本测算)的比值为1.57倍;Cattlin 2023Q4锂精矿价格与现金成本(Q4未披露,按照 Q3现金成本测算)的比值为1.20倍。

上一轮出清周期中,Bald hill 以及 Altura 均为破产后的被动停产:Bald hill所在公司 Alita resource 有4000万澳元债务于2019年8月29日到期,而截至2019年 Q2,公司账面现金仅2005.2万澳元;Altura 截至2020年 Q2账面现金为230.8万澳元,而公司有息债务达到2.85亿澳元,若按照15%利率测算,单季度利息费用1069万澳元,同样具有偿还压力。Cattlin 矿山穿越2轮周期均做出减产策略,减产前精矿价格与现金成本比值均为1.2倍附近。

因而我们认为本轮矿山停产/减产策略更为主动,一方面矿企的现金及等价物较上一轮更为充裕;另一方面下游冶炼端的精矿库存处于高位,以天齐锂业为例,其2023年报披露的锂精矿库存为40.9万吨,远高于2019年的23.5万吨和2020年的18.7万吨。更主动的减产以及更充裕的账面现金可能使本轮出清周期时间较上轮更为漫长。

2.2.3不同之处二:上一轮出清阶段需求预期更为强劲

复盘2019年10月赣锋锂业股价开始启动,2019年欧洲严苛碳排放政策、特斯拉工厂落户上海等事件都提振市场对于未来几年新能源汽车高速增长的预期。而当前新能源车渗透率已处于较高水平,根据中国汽车流通协会数据,2024年4月上半月我国新能源乘用车零售渗透率首次突破50%。根据乘联会数据,2021年-2023年国内电动车插混占比分别为14%、19%、23%,2024年1月-3月上升至28%。根据乘联会秘书长崔东树的观点,预计电动车的电池装车需求增长持续慢于整车总量增长。

随着锂价下行,储能端以及固态电池等新领域的推广仍有望进一步提振需求想象空间。根据张兴等《中德用户侧储能发展现状及经济性对比》测算,当储能项目单位容量投资从1800元/kWh 降至1400元/kWh 时,内部收益率(IRR)将从8.8%升至15.5%,储能经济性提升。根据 ICC 鑫椤资讯不完全统计,2024年3月储能行业内共发布了储能系统/EPC 中标项目43个,其中储能系统中标项目17个,储能 EPC 项目26个。中标合计规模4.1GW/11.2GWh(不包含处于中标候选人阶段的项目),功率规模同比增长383.6%,容量规模同比上涨286.8%;招标项目合计规模5.3GW/16.2GWh,功率规模同比增长97.6%,容量规模同比增长178%。

此外半固态电池国内部分企业已经完成装车,海外也在持续推动全固态电池。金属锂具有高理论比容量(3860 mAh/g,比石墨负极高10倍)、低电势(-3.040 V vs 标准氢电极)和低密度(0.59 g/cm3),被认为是理想的高能量密度锂电池负极材料。根据雅宝投资者公告,固态电池的单度电耗锂量将较现有锂电池体系翻倍。根据 EVTank 预计,到2030年全球固态电池的出货量将达到614.1GWh,较之前预测显著上调。

2.2.4不同之处三:本轮锂价底部支撑较上一轮抬升

区别于上轮周期碳酸锂底部价格跌至3.8万元/吨,由于本轮周期新增非洲矿山以及云母提锂等相对较高成本供给,边际成本出现显著抬升。同时由于矿山品位下滑、海外通胀等因素,锂矿成本也随之上升。以 cattlin 矿山两轮周期,以减产前一年维度看,2023Q1-Q3 FOB 现金成本(Q4未披露)1033$/t、830$/t、636$/t,显著高于2019Q1-Q4FOB 现金成本454$/t、337$/t、387$/t、406$/t。

预计2024年后锂行业或转向过剩。根据我们2024年1月11日发布的《以猪为鉴,再看锂矿板块反弹机会——碳酸锂产业链研究报告之六》中的测算,2024年锂盐的需求125.9万吨,供给140.1万吨,需求量约占90%,则对应碳酸锂价格底部可能在成本曲线近90%分位线位置,约7.56万元/吨,由于本轮矿企更倾向于提前的主动性减产挺价,因而供给释放可能不及预期,本轮碳酸锂价格底部也有望高于成本曲线测算的7-8万元/吨区间。

2.2.5不同之处四:本轮存货跌价损失影响更大

除了盐湖提锂相关公司外,本轮锂矿公司存货跌价损失较上一轮显著增加:

本轮周期存货跌价损失对净利润影响更大一方面因为本轮周期部分公司相较上轮周期锂盐和锂精矿期末的库存量均有所上升,如天齐锂业、盛新锂能、盐湖股份、雅化集团等。

另一方面则由于原料精矿价格以及锂盐价格有更大的下跌幅度:根据百川数据,上轮周期锂精矿价格(5%,CIF)从2019年1月的700美元/吨下滑至2020年10月的385美元/吨;本轮周期锂精矿价格(5%,CIF)从2023年1月的6550美元/吨下滑至2024年2月的900美元/吨。上轮周期碳酸锂价格也从2019年1月的7.95万元/吨下滑至2020年10月的4万元/吨;本轮周期碳酸锂价格从2023年1月的51.19万元/吨下滑至2024年1月的9.8万元/吨。

3、 投资建议

若按算术平均看,整个锂矿板块 PB(LF)处于2019年以来7.8%分位值,处于较低位置,其中5家锂矿公司的 PB(LF)处于2019年以来1%以内的分位值,分别是:盛新锂能、天齐锂业、天华新能、赣锋锂业、融捷股份。

考虑到2024年初至今几大知名澳矿出现停产、减产同时行业头部企业出现了单季的报表亏损,我们认为本轮行业已经开始出清。同时本轮停产/减产前价格/现金成本的比值高于上一轮,这意味着企业更倾向于提前的主动性减产挺价,这会导致出清周期更加漫长,底部价格有望高于成本曲线测算的7-8万元/吨底部区间,板块正步入底部区间,或适合逐步增配的策略。

我们建议关注成本曲线左侧同时具有量增逻辑的标的:盐湖股份、永兴材料、中矿资源、西藏矿业、赣锋锂业、天齐锂业等。

本文主要观点来自光大证券王招华(执业证书编号:S0930515050001)、马俊(执业证书编号:S0930523070008)5月9日发布的报告《复盘锂矿两轮出清周期对比,板块或可逐步增配 ——碳酸锂产业链研究报告之七》